Ein Betriebsleiter, zehn Standorte, ein Problem: Die BWA kam am 20. des Folgemonats. 50 Tage nach dem ersten Tag des Berichtszeitraums. In dieser Zeit hatte ein Standort 14.000 Euro mehr Personal verbraucht als geplant — und niemand hatte es bemerkt.

KPIs in der Gastronomie sind kein akademisches Controlling-Projekt. Sie sind Frühwarnsystem, Steuerungsinstrument und Entscheidungsgrundlage. Wer sie ignoriert, steuert blind. Wer zu viele trackt, ertrinkt in Daten.

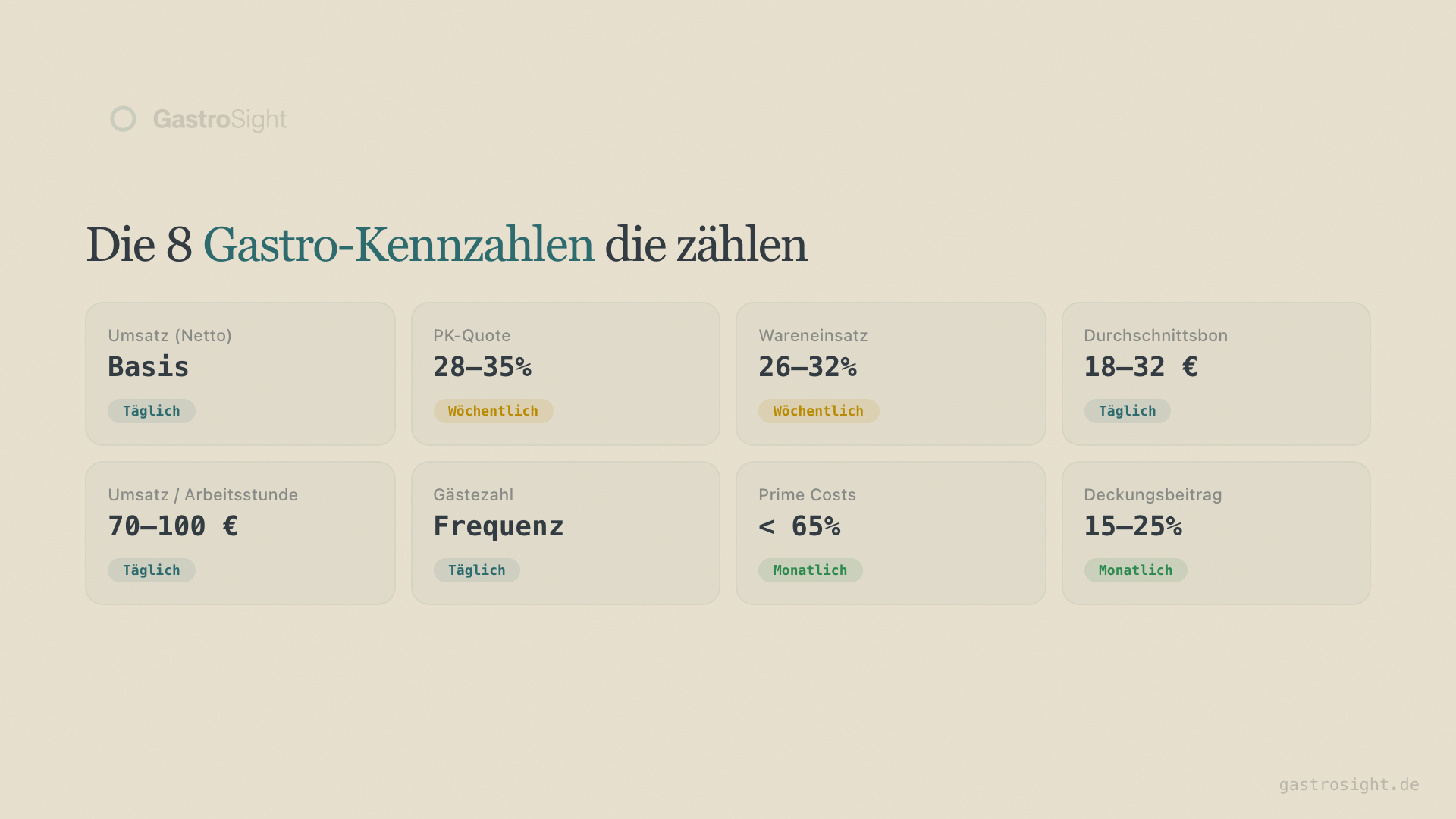

Acht Kennzahlen. Nicht mehr. Jede mit Formel, Benchmark und dem Fehler, den die meisten bei der Interpretation machen.

Inhaltsverzeichnis

- 1. Umsatz (Netto)

- 2. Personalkostenquote

- 3. Wareneinsatzquote

- 4. Durchschnittsbon

- 5. Umsatz pro Arbeitsstunde

- 6. Gästezahl und Sitzplatzauslastung

- 7. Prime Costs

- 8. Deckungsbeitrag pro Standort

- Welche Kennzahlen wie oft?

- Die drei häufigsten Fehler beim KPI-Monitoring

1. Umsatz (Netto)

Formel: Bruttoumsatz minus Mehrwertsteuer

Benchmarks nach Konzepttyp (pro Standort/Jahr):

- Quick Service: 400.000–800.000 Euro

- Casual Dining: 600.000–1.500.000 Euro

- Fine Dining: 800.000–2.500.000 Euro

Umsatz ist die sichtbarste Kennzahl — aber nicht die wichtigste. Viele Gastronomen starren auf den Tagesumsatz wie auf einen Punktestand. Problem: Umsatz allein sagt nichts über Profitabilität. Ein Standort mit 1,2 Millionen Umsatz und 72% Prime Costs verdient weniger als einer mit 800.000 Euro und 58% Prime Costs.

Trotzdem brauchst du den Nettoumsatz als Basis. Jede andere Kennzahl auf dieser Liste wird in Relation zum Umsatz berechnet. Ohne korrekte Umsatzbasis sind alle Quoten falsch.

Messfrequenz: Täglich. Vergleich mit Vorwoche (gleicher Wochentag) und Plan.

Typischer Fehler: Brutto und Netto verwechseln. Die Kassensysteme zeigen Brutto, die BWA zeigt Netto. Wer seine PK-Quote mit Bruttoumsatz berechnet, unterschätzt die Personalkosten systematisch um 7–19 Prozent, je nach Umsatzsteuerverteilung.

2. Personalkostenquote

Formel: Gesamte Personalkosten ÷ Nettoumsatz x 100

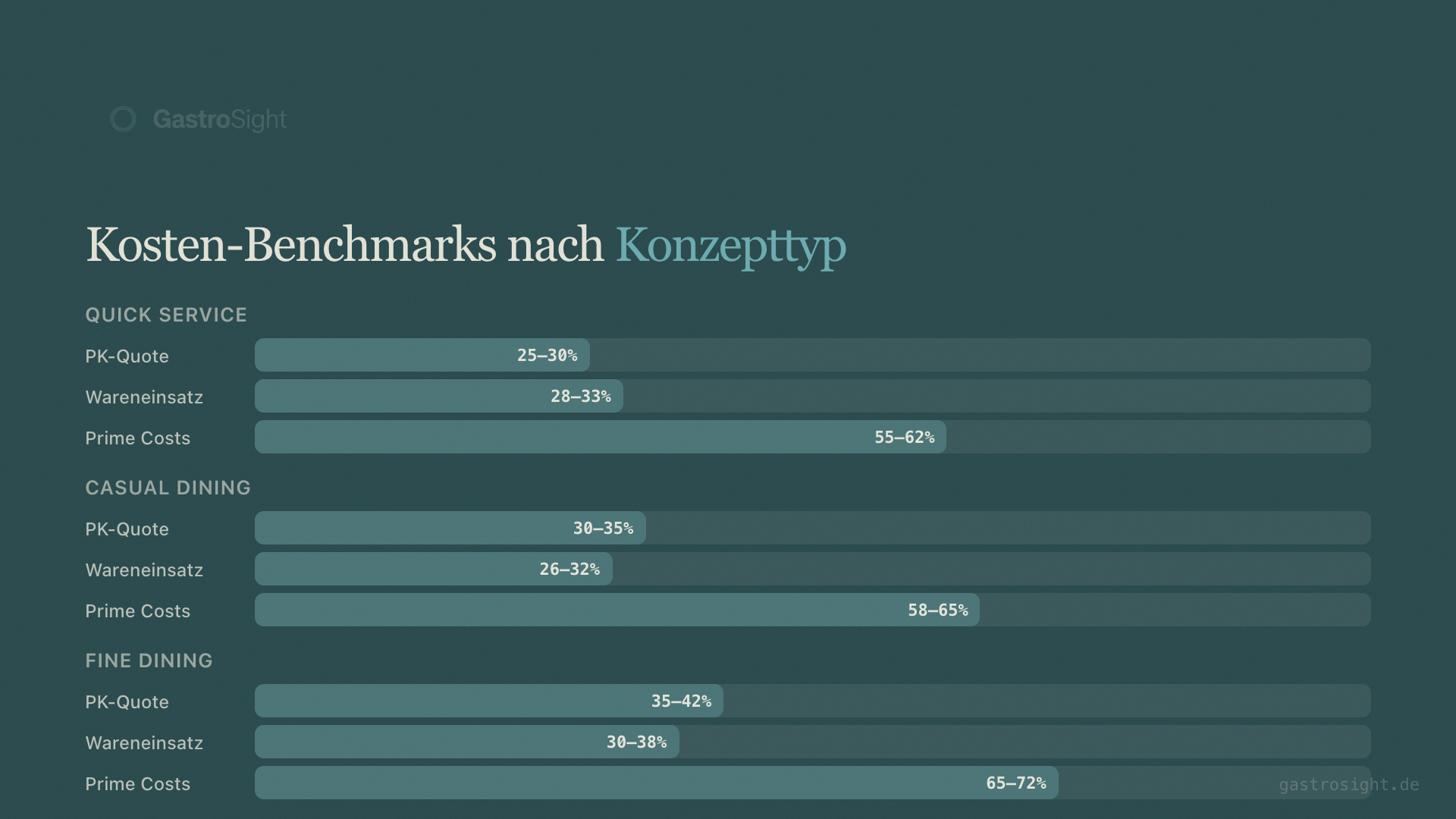

Benchmarks:

- Quick Service: 25–30%

- Casual Dining: 30–35%

- Fine Dining: 35–42%

Der größte Hebel in der Gastronomie. Personal ist der größte Kostenblock, und er ist steuerbar — im Gegensatz zur Miete.

Entscheidend: Gesamte Personalkosten heißt Bruttolöhne plus Arbeitgeberanteile, Urlaubsrückstellungen, Krankheitskosten, Fortbildung. Wer nur Bruttolöhne durch Umsatz teilt, liegt 6–8 Prozentpunkte daneben. Bei einer Million Euro Umsatz sind das 60.000 bis 80.000 Euro, die in der Rechnung fehlen.

Ein Prozentpunkt Abweichung bei zehn Standorten mit je einer Million Umsatz: 100.000 Euro. Pro Jahr.

Messfrequenz: Wöchentlich. Hochrechnung auf Basis der geleisteten Stunden, exakt nach BWA-Eingang.

Typischer Fehler: Benchmark blind übernehmen. 30% PK-Quote ist für ein Schnellrestaurant zu hoch, für ein Fine-Dining-Restaurant ein Traumwert. Der Benchmark muss zum eigenen Konzept passen.

Ausführlich aufgeschlüsselt: Personalkostenquote in der Gastronomie — Berechnung, Benchmarks, Optimierung.

3. Wareneinsatzquote

Formel: Wareneinsatz ÷ Nettoumsatz x 100

Benchmarks:

- Quick Service: 28–33%

- Casual Dining: 26–32%

- Fine Dining: 30–38%

Der zweite große Kostentreiber. Der Wareneinsatz verändert sich schleichend — ein Lieferant erhöht die Preise um 3%, du merkst es nicht auf der einzelnen Rechnung, aber nach drei Monaten sind es 8.000 Euro Mehrkosten.

Die Gesamtquote ist dabei nur die halbe Wahrheit. Wenn dein Gesamtwert bei 29% liegt, können einzelne Gerichte bei 45% liegen und dein Ergebnis nach unten ziehen. Artikelgenaue Auswertung deckt das auf.

Messfrequenz: Wöchentlich, nach jeder Inventur abgleichen.

Typischer Fehler: Wareneinsatz nur monatlich betrachten. Bis die BWA kommt, sind Preiserhöhungen oder Schwund schon vier Wochen alt. Wer den Wareneinsatz wöchentlich auf Artikelgruppen-Ebene auswertet, sieht Abweichungen, bevor sie das Monatsergebnis ruinieren.

4. Durchschnittsbon

Formel: Nettoumsatz ÷ Anzahl Transaktionen (oder Gäste)

Benchmarks:

- Quick Service: 8–14 Euro

- Casual Dining: 18–32 Euro

- Fine Dining: 55–120 Euro

Der Durchschnittsbon ist der sensibelste Umsatzindikator. Er reagiert sofort auf Veränderungen: neue Karte, anderes Upselling, geänderte Preise, wechselndes Servicepersonal.

Bei 10 Standorten mit je 200 Gästen pro Tag macht ein Euro Unterschied im Durchschnittsbon 60.000 Euro im Monat. Das ist kein Rundungsfehler. Das ist ein Gehaltsbudget.

Noch aufschlussreicher als der Durchschnitt: die Verteilung. Wenn 40% deiner Bons unter 15 Euro liegen und 20% über 35 Euro, hast du kein einheitliches Problem — du hast zwei verschiedene Gastsegmente.

Messfrequenz: Täglich. Abweichungen über 5% vom 4-Wochen-Schnitt sind ein Signal.

Typischer Fehler: Durchschnittsbon steigern wollen, ohne die Ursache zu verstehen. Ein sinkender Bon kann an der Karte liegen, am Personal, an der Tageszeit oder am Gastmix. Ohne diese Differenzierung schießt du im Dunkeln.

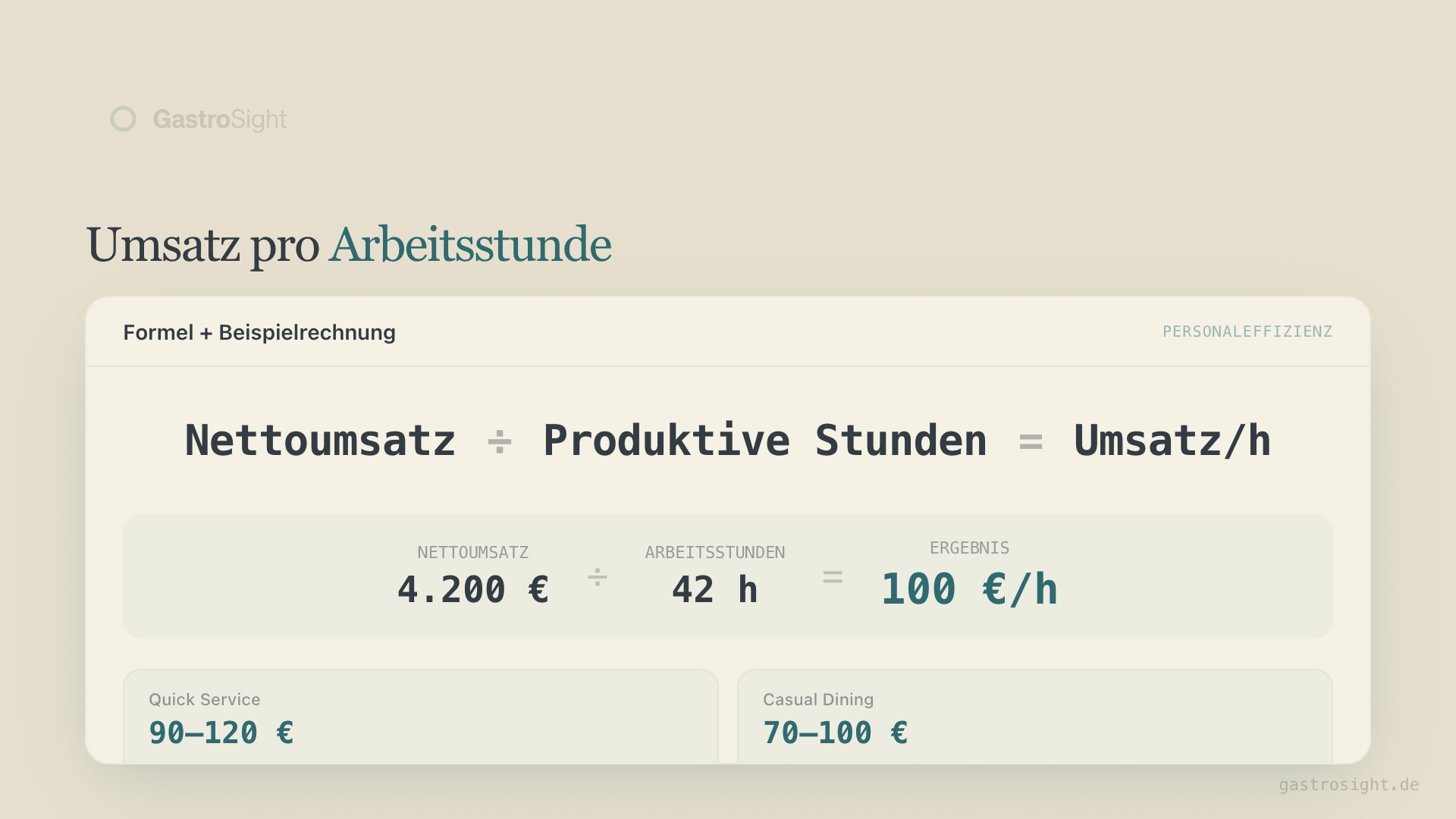

5. Umsatz pro Arbeitsstunde

Formel: Nettoumsatz ÷ produktive Arbeitsstunden

Benchmarks:

- Quick Service: 90–120 Euro

- Casual Dining: 70–100 Euro

- Fine Dining: 45–75 Euro

Die eine Kennzahl, die Personaleffizienz wirklich misst. Die PK-Quote sagt dir, was Personal kostet. Umsatz pro Arbeitsstunde sagt dir, was Personal erwirtschaftet. Der Unterschied ist entscheidend: Die PK-Quote wird durch Lohnniveau verzerrt, Umsatz pro Arbeitsstunde nicht.

Ein Beispiel: Dein Restaurant macht am Donnerstag 4.200 Euro Nettoumsatz. Dein Team hat 42 produktive Stunden geleistet. Umsatz pro Arbeitsstunde: 100 Euro. Am Montag macht der gleiche Standort 2.100 Euro bei 35 Stunden — 60 Euro pro Stunde. Die Frage ist nicht ob Montag schlecht war. Die Frage ist: Warum standen am Montag 35 Leute-Stunden im Plan bei halbem Umsatz?

Bei mehreren Standorten wird diese Kennzahl zum stärksten Vergleichsinstrument. Wenn Standort A mit 95 Euro pro Arbeitsstunde arbeitet und Standort B bei 62 Euro liegt, hat B entweder ein Umsatz- oder ein Planungsproblem. Beides lösbar — aber nur wenn du es siehst.

Wie du die Schichtplanung danach ausrichtest: Personalplanung in der Gastronomie — nach Umsatzprognose statt Bauchgefühl.

Messfrequenz: Täglich. Die wichtigste operative Kennzahl.

Typischer Fehler: Nicht zwischen Service- und Küchenstunden unterscheiden. Die Küche braucht Vorbereitungszeit unabhängig vom Umsatz. Service skaliert mit der Gästezahl. Beide in einen Topf zu werfen, verwischt das Signal.

6. Gästezahl und Sitzplatzauslastung

Formeln:

- Gästezahl: Anzahl Transaktionen oder Covers pro Tag/Woche/Monat

- Sitzplatzauslastung: (Gästezahl x durchschnittliche Verweildauer) ÷ (Sitzplätze x Öffnungsstunden) x 100

Benchmarks Sitzplatzauslastung:

- Mittagspeak: 70–90%

- Abendpeak: 80–100%

- Gesamttag: 35–55%

Umsatz ist das Produkt aus Gästezahl mal Durchschnittsbon. Beide Faktoren müssen stimmen. Wer nur den Umsatz sieht, verpasst die Ursache: Kommen weniger Gäste? Oder bestellen sie weniger?

Die Sitzplatzauslastung zeigt, wie effizient du deinen Raum nutzt. Ein Restaurant mit 80 Sitzplätzen und 30% Auslastung über den Tag hat ein Frequenzproblem. Das gleiche Restaurant mit 90% in den Peaks und 10% dazwischen hat ein Verteilungsproblem.

Messfrequenz: Täglich für Gästezahl, wöchentlich für Auslastung.

Typischer Fehler: Auslastung nur als Tagesschnitt betrachten. 50% Auslastung klingt nach Potenzial — bis du merkst, dass der Peak bei 100% liegt und du mittags und nachmittags einfach kein Konzept hast. Der Tagesschnitt verdeckt das eigentliche Problem.

7. Prime Costs

Formel: (Personalkosten + Wareneinsatz) ÷ Nettoumsatz x 100

Benchmarks:

- Ziel: unter 60%

- Akzeptabel: 60–65%

- Kritisch: über 65%

Prime Costs sind Personalkosten plus Wareneinsatz zusammen. Die zwei größten Kostenblöcke in einer Zahl. Was nach Abzug der Prime Costs übrig bleibt, muss Miete, Betriebskosten, Marketing und Gewinn tragen.

Bei 60% Prime Costs und 15% Mietkosten bleiben 25% für alles andere. Bei 70% Prime Costs und 15% Miete bleiben 15% — und davon gehen noch Energie, Versicherung, Instandhaltung ab. Der Gewinn schmilzt auf niedrige einstellige Prozente.

Deshalb ist Prime Cost die strategische Kennzahl. Nicht für die Tagessteuerung, aber für die Frage: Funktioniert mein Geschäftsmodell?

Messfrequenz: Monatlich, nach BWA-Eingang. Hochrechnung wöchentlich auf Basis der Stunden und Wareneinsatzschätzung.

Typischer Fehler: PK-Quote und Wareneinsatz isoliert optimieren. Ein Restaurant kann eine niedrige PK-Quote haben, weil es zu wenig Personal einsetzt — mit der Folge, dass der Service leidet, Gäste weniger bestellen und der Umsatz sinkt. Prime Costs zwingt dich, beide Hebel zusammen zu betrachten.

8. Deckungsbeitrag pro Standort

Formel: Nettoumsatz minus variable Kosten (Personal + Wareneinsatz + standortspezifische Betriebskosten)

Benchmark: Positiver Deckungsbeitrag ist Minimum. Ziel: 15–25% vom Nettoumsatz, je nach Konzepttyp und Mietbelastung.

Die Kennzahl die über Öffnen und Schließen entscheidet. Ein Standort kann Umsatz machen, die PK-Quote kann im Rahmen liegen — und trotzdem keinen positiven Deckungsbeitrag erwirtschaften, weil Miete und Betriebskosten alles auffressen.

Bei mehreren Standorten zeigt der Deckungsbeitrags-Vergleich schonungslos, welche Filialen das Unternehmen tragen und welche es belasten. Das ist unbequem. Aber die Alternative — Quersubventionierung ohne es zu wissen — ist teurer.

Ein Beispiel: Standort A macht 1,2 Millionen Umsatz mit 22% Deckungsbeitrag. Standort B macht 900.000 Euro mit 4% Deckungsbeitrag. Standort B erwirtschaftet 36.000 Euro Deckungsbeitrag pro Jahr. Die Frage lautet nicht ob B profitabel ist, sondern ob 36.000 Euro das Risiko und den Management-Aufwand rechtfertigen.

Messfrequenz: Monatlich. Quartalsweise im Detail mit Mietanpassungen und Saisoneffekten.

Typischer Fehler: Deckungsbeitrag mit Gewinn verwechseln. Der Deckungsbeitrag deckt noch nicht die Zentrale, die IT, das Marketing, die Geschäftsführung. Ein Standort mit 5% Deckungsbeitrag sieht profitabel aus, trägt aber nach Umlage der Gemeinkosten nichts mehr bei.

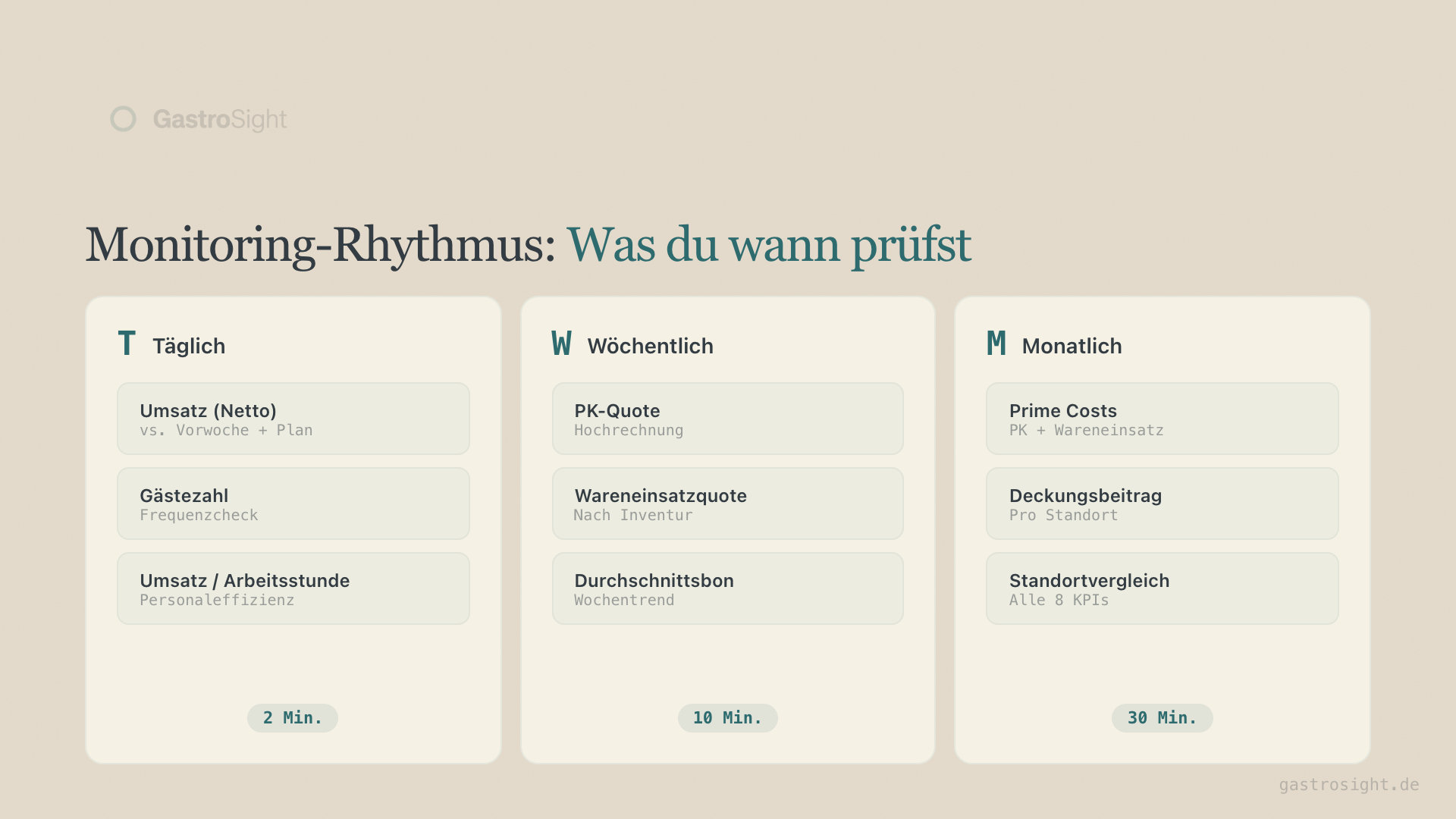

Welche Kennzahlen wie oft?

Täglich (morgens, 2 Minuten):

- Umsatz (Netto) — Abweichung vs. Vorwoche und Plan

- Gästezahl — Frequenzcheck

- Umsatz pro Arbeitsstunde — Personaleffizienz vom Vortag

Wöchentlich (montags, 10 Minuten):

- Personalkostenquote — Hochrechnung auf Basis der Stunden

- Wareneinsatzquote — nach Inventur

- Durchschnittsbon — Trend über die Woche

Monatlich (nach BWA-Eingang, 30 Minuten):

- Prime Costs — exakt, mit allen Nebenkosten

- Deckungsbeitrag pro Standort — die strategische Sicht

Dieser Rhythmus funktioniert. Die Schwierigkeit liegt nicht in der Methode, sondern in der Datenverfügbarkeit. Wenn Umsatz in der Kasse steckt, Personalstunden im Planungstool und Kosten in DATEV, ist der tägliche Check ein manueller Akt. Und manuelle Akte halten zwei Wochen.

Wie ein systematisches Gastronomie Controlling dieses Problem löst — mit dem richtigen Rhythmus für jede Unternehmensgröße.

Die drei häufigsten Fehler beim KPI-Monitoring

1. Nur Umsatz anschauen. Der gefährlichste Fehler, weil er sich gut anfühlt. Der Umsatz steigt, also läuft es. Aber wenn der Umsatz um 5% steigt und die Personalkosten um 9%, bist du trotz Wachstum schlechter dran als vorher. Umsatz ohne Kostenkontext ist Selbsttäuschung.

2. Benchmarks blind übernehmen. 30% PK-Quote steht in jedem Branchenbericht. Aber dein Fine-Dining-Konzept mit offener Küche und Sommelierservice wird nie 30% erreichen — und soll es auch nicht. Dein Benchmark ist dein eigener Vorjahreswert, korrigiert um bewusste Veränderungen. Branchenwerte sind Orientierung, nicht Ziel.

3. Zu spät reagieren. Die BWA kommt am 20. des Folgemonats. Wenn du erst dann merkst, dass die Wareneinsatzquote im Februar bei 36% lag statt bei 30%, hast du 50 Tage verloren. In 50 Tagen bei 100.000 Euro Monatsumsatz und 6 Prozentpunkten Abweichung: 10.000 Euro. Wer wöchentlich prüft, begrenzt den Schaden auf eine Woche.

Von Einzelkennzahlen zum System

Einzelne KPIs nützen. Ihre Kombination steuert. PK-Quote allein sagt: Personal ist teuer. PK-Quote plus Umsatz pro Arbeitsstunde plus Durchschnittsbon sagt: Am Dienstag stehen zu viele Leute bei zu wenig Umsatz, und der Service verkauft keine Nachspeisen.

Bei mehreren Standorten wird diese Kombination zum Wettbewerbsvorteil. Acht Kennzahlen über alle Filialen, im gleichen Rhythmus, mit der gleichen Berechnungslogik. Dann siehst du, welcher Standort wirklich effizient arbeitet — und kannst die Muster auf die anderen übertragen.

Genau dafür haben wir GastroSight gebaut. Kasse, Personalplanung, Buchhaltung — alle Daten an einem Ort, automatisch berechnet. Morgens eine Zusammenfassung, bei Abweichungen ein Alert. Kein Excel, kein manuelles Zusammensuchen.

Du willst deine acht Kennzahlen auf einem Dashboard sehen statt in drei Systemen? Demo buchen — in 15 Minuten siehst du, wie dein Unternehmen in Zahlen aussieht.

Verwandte Begriffe

- Personalkostenquote (PK-Quote) — Personalkosten im Verhältnis zum Umsatz

- Wareneinsatzquote — Materialkosten im Verhältnis zum Umsatz

- Tischauslastung — Auslastungsgrad der verfügbaren Sitzplätze

- RevPASH — Umsatz pro verfügbarem Sitzplatz und Stunde